我国肉鸡业具有地域品种多样性的特点,也具有鸡产品消费市场多样性的特征。在我国肉鸡产业中,有快大型白羽鸡、有优质型黄羽鸡、还有生态型肉杂鸡。

三大肉鸡分支产业,分别拥有各自的消费者群,都有自己的产业优势,各有自己的地盘,可以说是各有千秋。面对消费文化多样性的鸡肉消费市场格局,任何一个肉鸡种类都不能独自支撑起中国肉鸡产业的天下。

传统意义上中国语境里的鸡,指的一般是黄羽鸡。黄羽鸡生长时间长,脂肪含量高,风味物质沉淀比较多,滋味比白羽鸡更胜一筹,尤其是乡下散养的走地鸡,用吃省广东话来说就是爽口,弹牙。传统的白切鸡,三杯鸡,是必须用黄羽鸡才能做出那种味道。

但是黄羽鸡个头较小,生长周期要60天,长的甚至需180天,价格也更昂贵,所以大型的批量肉用鸡,现在一般选择白羽鸡。

我们接下来谈的,就是白羽鸡。我们想从白羽鸡的消费,繁育周期,再到小周期,中周期和大周期来带大家一睹整个行业的全貌,更希望文章所整理的系统知识和能帮到相关行业的从业者和正在养鸡的农民朋友。

白羽鸡起源于印度,19世纪传到英国,经过100多年的选育,形成目前的几大种鸡品种。

20世纪40年代,欧美出现了大量规模化肉鸡育种和生产企业,主要利用标准品种生产专门化品系,并进行杂交配套生产商品代;与此同时,孵化技术、光照和人工授精等技术研究和应用很大程度上推动了肉鸡遗传育种的发展,并使得白羽肉鸡成为肉鸡中极具竞争力的品种。

与其它动物相比,白羽肉鸡是少有的适宜大群饲养的现代动物。白羽肉鸡属于快大型肉鸡,其生长速度快、产肉量多,适合工业化生产,是肉鸡屠宰加工企业的主要原料。白羽肉鸡料肉比1.6-2.0,远低于其他品种,例如肉鸭2.2-2.8、肉猪2.5-3、肉牛5-7;由于单位占地小、生产周期短、资金需求低、环境污染小,鸡肉更适用于集团化、产业化生产。

据USDA统计,2016年全球鸡肉产量为8965万吨,以1.5:1的饲料转化率计算,转化率每提高1%,可以节约134万吨饲料。每生产1只(2.3公斤)白羽商品肉鸡,比生产同等重量的猪肉节约粮食2.73公斤;比同等重量的黄羽肉鸡节约粮食1.95公斤。

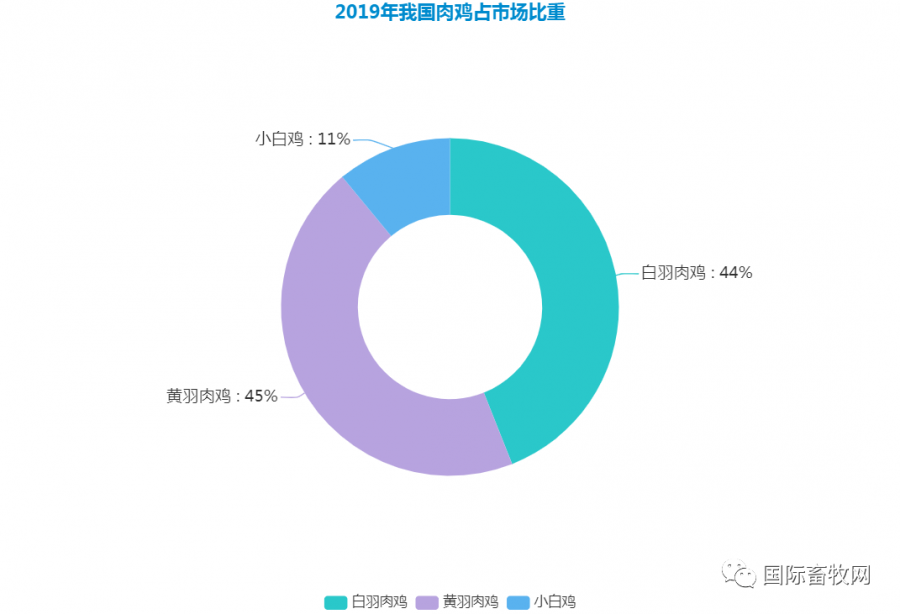

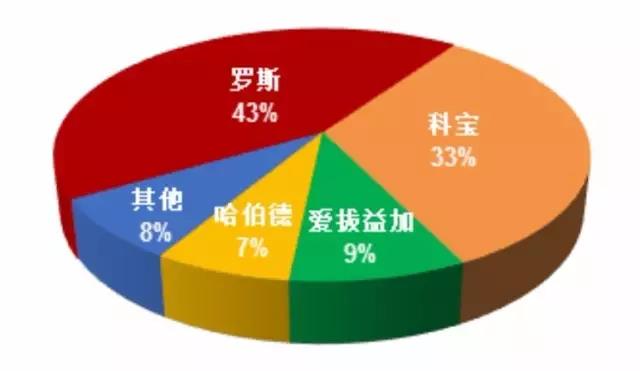

2019年,根据畜牧协会公布的数据显示,2019年我国白羽肉鸡出栏44亿,黄羽肉鸡出栏45亿,小白鸡出栏15亿。目前我国白羽肉鸡祖代全部从国外引进,主要品种为艾拔益加(AA+)、罗斯(Ross)、科宝(Cobb)等。

▇ 鸡肉消费极具潜力

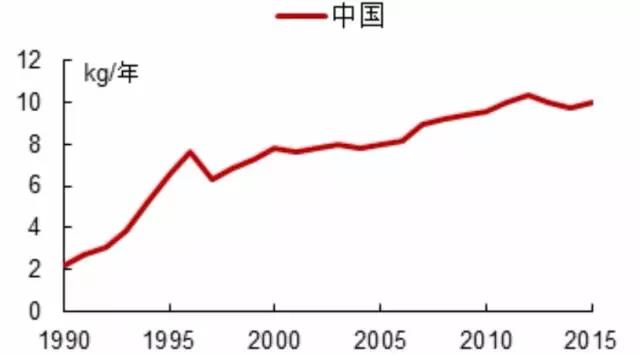

我国居民的人均鸡肉消费量已由1990年的2.2kg快速增长至2015年的10kg,年平均增长率达10.6%。但与美国等发达国家相比,仍存在较大差距,未来提升空间巨大。以人年均食用5.6kg白羽鸡肉和8元/kg的均价计算,白羽肉鸡的理论市场空间在600亿以上。

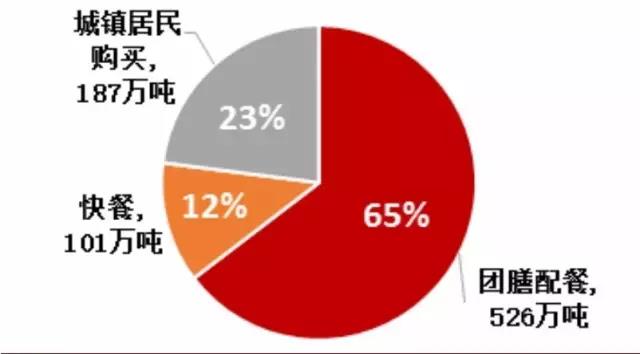

白羽肉鸡的消费渠道与猪肉有着较大不同,根据测算,2016年团膳配餐、城镇居民消费、快餐消费分别占65%、23%、12%。团膳配餐的工业属性较强,与经济周期相关性高;快餐消费需求增长稳定,占比继续扩大;城镇居民消费占比相对猪肉而言较低,未来仍有提升空间。

鸡肉肉质鲜嫩,便于加工,一直是快餐业首选的主要原料。近年来我国快餐行业发展迅速,以肯德基、麦当劳为代表的洋快餐推动了鸡肉消费快速增长。国内一体化养殖龙头圣农发展作为肯德基、麦当劳的重要供应商,2015年其前五大客户销售额31亿元,占比高达44.74%,近三年复合增长率为21.2%。

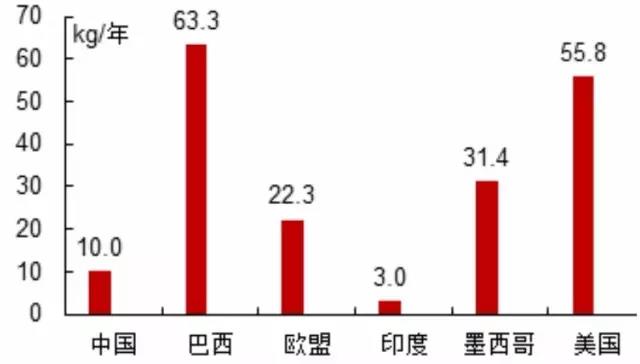

过去几年鸡价的低迷不仅由于供给过剩,还有需求的原因,“速生鸡、激素鸡”、“六个翅膀”等负面事件和信息给家禽业带来毁灭性打击,肉鸡一度被“妖魔化”。2012-2015年我国人均白羽肉鸡消费量徘徊于10公斤左右,甚至略有下降;而同期美国、欧洲等地的人均年消费量超过了40公斤。

2015年,圣农发展等四家上市公司的联合宣传活动有利于消除我国居民对白羽肉鸡的错误认识,树立正确的肉类消费观念,培养健康的膳食营养结构,对白羽肉鸡的终端需求改善起到积极的作用。随着我国人口老龄化加速,心血管发病率攀升;相比猪肉而言,鸡肉是更低脂健康的白肉,人均消费量仍有提升空间。

1. 团膳配餐消费

工厂企业类及机关、学校食堂等团膳配餐消费,主要由城镇和乡村就业人口以及学生群体消费构成。随着我国经济的高速发展、城镇化的不断推进,城镇就业人口快速上升。

2016年我国城镇就业人口约为41663万人,农村就业人口为36223万人,学生人数为26170万人。

城镇人口不断增长,农村人口逐渐减少,学生人数比较稳定

对农村、城镇就业人口、学生分别按人均每餐鸡肉消费量12.1g、15.1g、14g来计算,假定农村就业人口按每年300天,每天2顿饭,共600顿饭;学生按180天,每2天3顿饭,共270顿饭;城镇就业人口每个工作日1顿饭,1年52周,共260顿饭;以此计算得出工厂企业类及机关、学校食堂等团膳配餐的年鸡肉消费量为526万吨。

工厂企业类及机关、学校食堂等团膳配餐鸡肉消费量测算

2. 快餐类消费

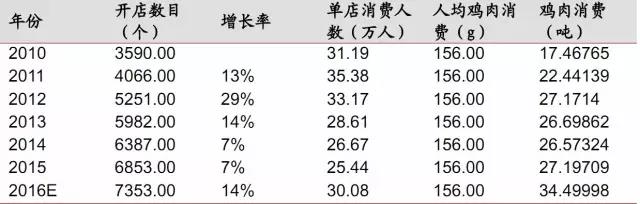

据公开资料,百胜餐饮占国内西餐的市场份额为34%,2016年百胜餐饮的门店数约为7353家,单店的年客流量为30.88万人。西式快餐每顿饭人均消费鸡肉约156g,计算得出我国快餐类年鸡肉消费量为101.47万吨。

百胜餐饮经营数据

3. 城镇居民超市购买

我国居民的鸡肉消费量按照2009年到2011年的均值,农村人均每餐12.1g,城镇人均每餐14.6g;由于商超购买鸡肉多为回家烹饪,且多发生在节假日,因此我们按每年100天,每天一餐共100顿饭进行计算,得出城镇居民超市购买鸡肉量为每年187万吨。

综上所述,我国白羽鸡肉的年需求总量为813.97万吨,折合成肉鸡为47.88亿羽;这意味着在不考虑换羽的情况下,2017年我国白羽肉鸡的供需缺口约为14.68亿羽。

面对缺口,进出口的情况也是必须了解下的。

▇ 乾坤大挪移的鸡肉进出口

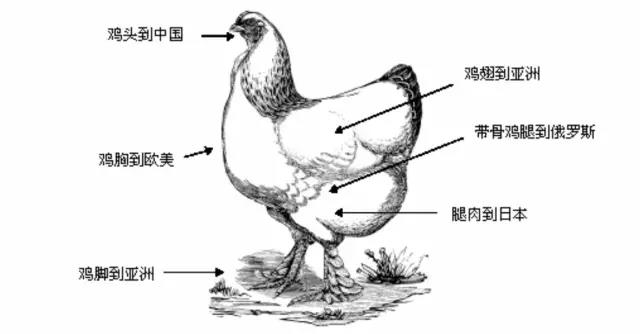

世界各国鸡肉消费的地域差异非常明显,如欧美市场主要食用鸡胸肉,东亚人喜欢吃鸡腿、鸡翅,反而对鸡胸肉喜好一般,其中日本人生活方式西化,40岁以下的人逐渐对鸡胸肉比较接受,欧美餐饮企业在日本通过开发鸡胸肉产品、做美食宣传对这种转变起到了一定作用。目前中国人还是以鸡腿为主,并非常喜欢吃鸡的副产品,比如鸡架、鸡心、鸡肝、鸡爪、鸡脖等,所以从全球的鸡肉贸易格局看是种“乾坤大挪移”。

鸡各部分全球走向图

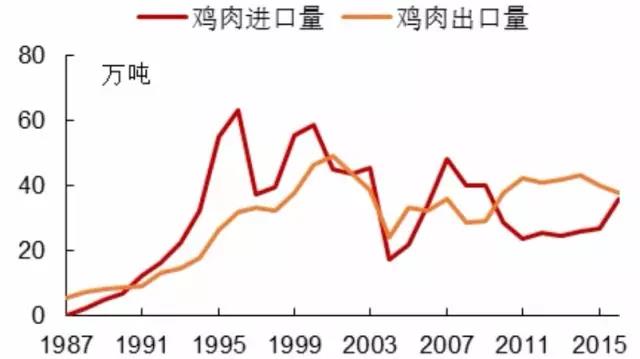

我国鸡肉进口量较少,甚至出现净出口的情况,进口鸡肉无法对国内的价格形成冲击。我国主要从美国、巴西进口鸡肉,以鸡爪、带骨鸡块、鸡杂碎等相对低价产品为主。出口产品以鸡胸肉等相对高价产品为主,出口量不大主要是美国、欧盟、日本等国家与地区经常会利用绿色壁垒政策阻挠中国鸡肉产品的出口。

鸡肉进出口量

在了解完鸡肉的消费情况之后,我们自然是要看看这些大量的肉鸡,是如何被繁育出来的了。

▇ 白羽肉鸡繁育周期

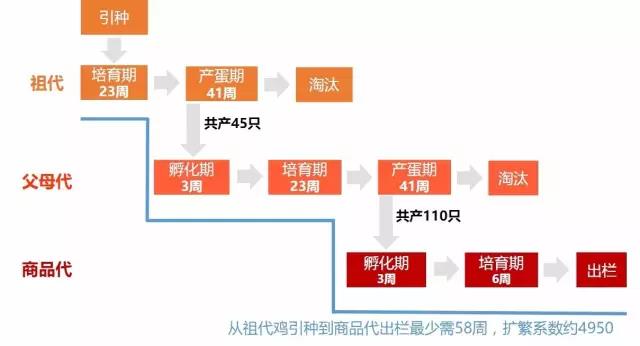

白羽肉鸡的繁育周期涵盖从祖代种鸡、父母代种鸡、商品代鸡苗到肉鸡出栏的完整产业链条,整个周期最少需要58周。

祖代种鸡引种后成为后备祖代鸡,经过23周的培育期后开始产蛋,第64周后淘汰。

祖代种鸡产的蛋经过3周孵化成为后备父母代种鸡,经过23周的培育期后开始产蛋,第64周后淘汰。

父母代种鸡产的蛋经过3周孵化成为商品代鸡苗,再培育6周后即可出栏。

每套祖代鸡一生中约产45套父母代种鸡,每套父母代种鸡一生中约产商品代种蛋110只,因此每套祖代种鸡一生中可以产4950只商品代鸡苗。

白羽肉鸡繁育流程

从祖代鸡引种到商品代出栏最少需58周,扩繁系数约4950。祖代种鸡和父母代种鸡在30周龄时进入产蛋高峰期,并持续5周;父母代种鸡的孵化高峰期为祖代引种后第33-38周,第72-82周则迎来商品代的出栏高峰期。

祖代和父母代种鸡的生长曲线及产蛋高峰

1. 祖代种鸡

白羽肉鸡主要品种为罗斯、爱拔益加、科宝和哈伯德等,其市场份额合计高达92%。

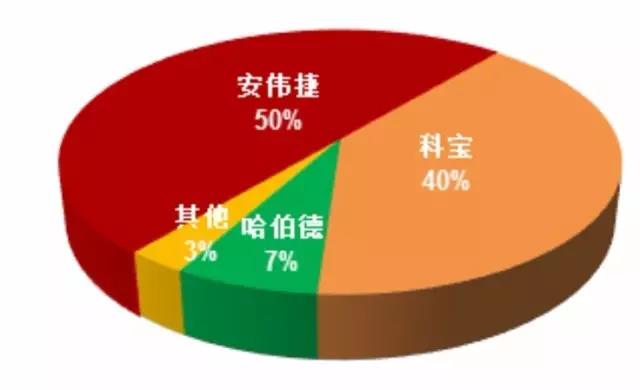

全球有三大白羽曾祖代种鸡繁育企业,美国安伟捷公司(母公司为德国EW集团)、美国科宝育种公司(母公司为泰森食品TSN.N)和法国哈伯德伊莎公司,其产能分别为350万套、280万套和50万套,三者占全球的市场份额合计高达97%。

前三名祖代鸡繁育企业市场份额占比图10:肉鸡主要品种市场份额占比

2. 父母代种鸡

父母代种鸡的养殖周期约为64-66周,加上清理消毒期、空栏期、种蛋存储期和孵化期等在内则为72-74周。

父母代肉种鸡养殖周期示意图

3. 商品代肉鸡

肉鸡按照生长速度可分为快速型、中速型和慢速型,而白羽肉鸡属于快速型品种。得益于品种遗传选育、营养强化的饲料配方、科学饲养方法和管理手段,经过半个多世纪的高强度选育,白羽肉鸡的出栏时间从1935年的95天缩短为如今的42-48天,而在美国甚至只需33天即可。

白羽鸡的繁殖和生长周期,对于我们接下来谈的年度季节性“小周期”和可能即将迎来的“超级鸡周期”,有着密切的关系。

▇ 年度季节性“小周期”

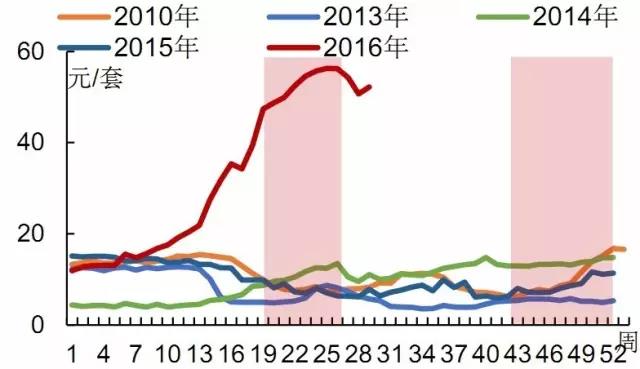

一年内白羽肉鸡的需求呈现季节性波动,鸡价一般在每年春节和国庆中秋双节前开始上涨,节日时到达年内高点,随后开始缓慢或震荡下跌,在节后两个月(4-5月&11-12月)左右到达年内低点。鸡价的季节性波动向上传导带动商品代鸡苗价格涨跌,并进一步对父母代种鸡的需求形成影响。

年度季节性小周期示意

1、肉鸡价格

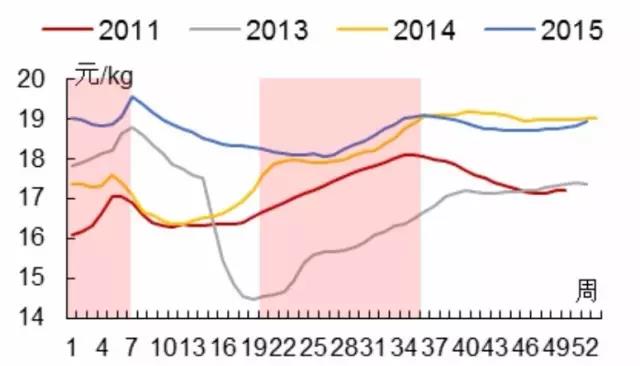

肉鸡价格往往在每年的春节和国庆中秋双节前开始上升,并在节日时达到年内高点,在消费淡季处于缓慢下跌或震荡的态势,普遍在节后两个月(4-5月&11-12月)左右达到相对低点。

白羽肉鸡价格波动图

活鸡价格波动(周度)

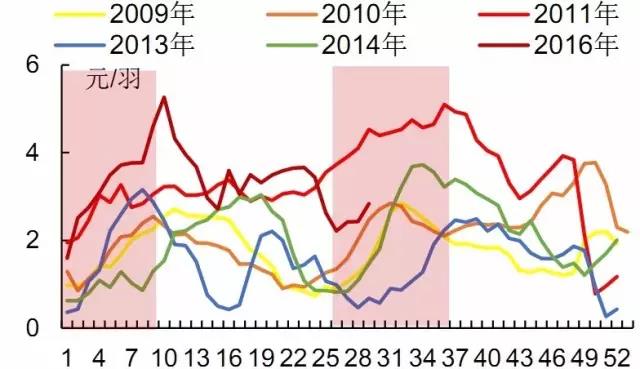

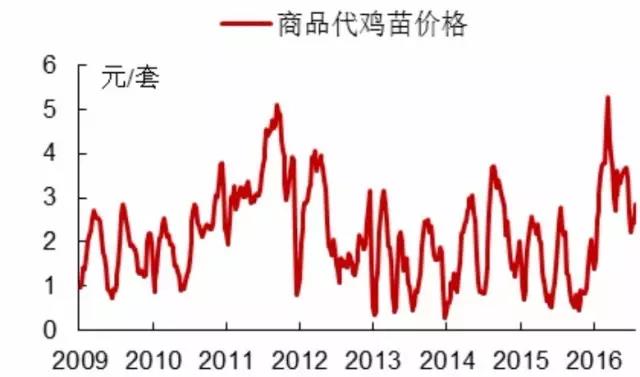

2、商品代鸡苗

商品代鸡苗进过6周可以出栏,在鸡肉需求带动下,商品代鸡苗每年春节和国庆节前两个月(也就是1月初、8月初)都会迎来量价齐涨,所以商品代鸡苗出栏会显著增加

商品代鸡苗价格波动

3、父母代种鸡

从父母代种鸡孵化开始到商品代鸡苗孵化需要23周的时间,所以每年的6月和12月会出现两个父母代种鸡的出栏小高峰。

父母代种鸡价格波动图

▇ 蛛网模型“中周期”,需求变化占主导

农产品的生长周期相对固定,供给的恢复和减少都需要一定的时间,且沉没成本高,大多数养殖户对未来的判断是线性的。几乎所有农产品的价格都逃不掉蛛网模型,对于中期的价格走势而言,需求变化仍然占主导。

猪周期最为出名,生猪价格的核心领先指标是能繁母猪存栏量,从能繁母猪补栏到商品代肥猪出栏需要11个月。鸡的中短周期同样由需求变化主导,产能变化相对滞后。虽然商品代鸡苗的生长只需6周左右,但产能的调节主要取决于父母代和祖代的存栏情况。

从父母代种鸡孵化到商品代肉鸡出栏需要32周,从祖代鸡引种到商品代肉鸡出栏则需要58周,所以产能的调节同样需要较长时间。比如上一轮鸡周期从2010年下半年开始一直持续到2015年下半年结束。

鸡周期划分

白羽肉鸡需求端主要是团膳配餐、快餐类等等,与猪价具有较强的趋同关系,但替代和工业属性较强,跟随经济周期波动更加明显。但是从2014年底起,本轮鸡周期与猪周期出现了明显的背离:一方面,能繁母猪存栏从2013年中开始下跌并开启了持续三年的产能深度去化;但白羽鸡的产能去化从2014年行业联盟限制引种才真正开始,并于2015年美法相继爆发禽流感后进入深度去产能阶段。

鸡和猪的中周期基本趋同,但本轮出现明显背离

▇ 最近一次“中周期”,以2009年开始为例

1. 金融危机,需求断崖式下跌

2009年养鸡业的噩梦:2008年底到2009年,金融风暴席卷全球,国内的工业增加值一度负增长,大量工厂倒闭,白羽鸡的消费需求断崖式下跌。2009-2010年商品代鸡苗价格始终处于1-2元/羽左右,活鸡价格也不断下跌,行业陷入深度亏损。很多孵化场因资金链断裂而倒闭,大孵化场也集体减少育苗数,空棚率达到历史高点,为2010年下半年消费旺季的鸡价触底反弹埋下伏笔。

工业增加值当月同比

商品代鸡苗价格

2. 经济复苏,需求回暖

2010年下半年行业向死而生:随着宏观经济缓慢复苏,工厂开工增多,就业转暖带动鸡肉消费回升,白羽肉鸡行业向死而生。鸡苗、活鸡价格于2010年中开始一路飙升至2011年的4元/羽、18元/kg以上,养殖盈利一度达到10元/羽。深度去产能后,鸡价开始了长达一年的牛市。

3. 蛛网模型效果明显,构成完整“中周期”

2007年白条鸡价格走高,产业链利润增加,祖代鸡引种量从2007年的48万套暴增至2008年的79万套;2010-2012年,白条鸡价格走高,导致2011-2013年祖代鸡引种量再次暴涨,2013年甚至达到154万套的历史高点,远高于100万套的合理需求量。

产能扩张带来供给过剩,又遭遇速生鸡、禽流感等负面事件冲击,2013年初鸡价开始走熊,构成了一轮完整的“中周期”。

而在一个完整的周期中,除了时间价格因素,对肉鸡行业来说,还有其他必须了解的扰动因素。

4. 历史高光时刻的强周期

2018年下半年我国开始爆发非洲猪瘟疫情,市场上大幅缺肉,鸡价在2018-2019年内价格一度10元每斤,创造了历史峰值,鸡场基本上全部盈利,到了2020,后疫情下的养鸡又遭受寒流。

强制换羽与转商

A. 强制换羽:

换羽是鸡的自然生理现象,是羽毛组织衰老和性机能活动减弱的表现。此时,鸡为了维持活力,防风御寒,必须把旧羽换成新羽。而强制换羽就是人为地给鸡施加一些应激因素,使其停止产蛋、体重下降、羽毛脱落从而更换新羽。强制换羽的目的,是使整个鸡群在短期内停产、换羽、恢复体质,然后恢复产蛋,提高蛋的质量,达到延长种鸡经济利用期的目的。

祖代鸡强制换羽较为常见,在产蛋期临近结束时,行业内约75%的祖代鸡都会进行强制换羽。强制换羽不能取代祖代鸡的引种,仅在一定程度上延长祖代鸡的产蛋期,且换羽规模也受到养殖场产能的限制,因而强制换羽不会造成产能大幅提升。有两种情况公司会更倾向于进行强制换羽:1)当引种不足时,例如15年底-16年上半年,祖代鸡引种受阻,祖代鸡强制换羽的比例大幅提升。2)父母代种鸡价格过低,导致祖代养殖场亏损时,养殖户倾向于通过强制换羽,使鸡群在短期内停产以避开价格低谷。

B. 转商:

转商是指父母代种鸡直接转为商品代饲养,长大后作为商品代肉鸡销售;在行业产能过剩的低迷期,转商对于产能出清有正面作用。比如之前几年由于商品代鸡苗不景气,导致父母代种鸡大量转商;而今年商品代鸡苗盈利非常好,所以转商的比例几乎为零。

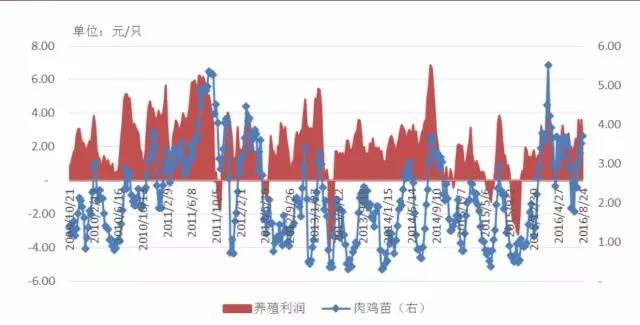

商品鸡养殖利润

2. 禽流感冲击

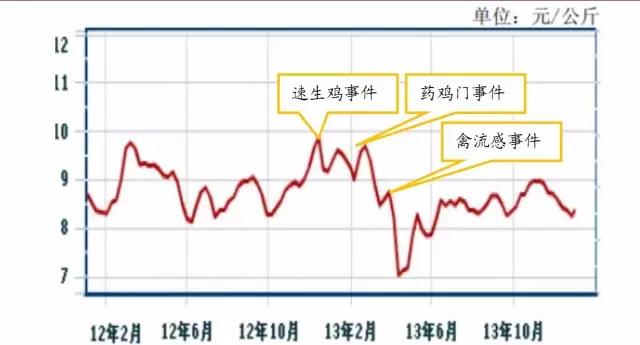

普通禽流感对行业的冲击较为短期,而高致病性禽流感的负面影响则十分深远。2012年11月速生鸡、2012年末2013年初药鸡门等舆情事件、2013年3-4月人感染H7N9流感病毒事件(平均病死率约30%)、2013年12月人感染H10N8流感病例(江西)

及H5N2亚型高致病性禽流感疫情(保定)等重大不利事件的相继发生,导致2012年下半年以来,国内白羽肉鸡消费持续低迷。2014年以来负面影响逐渐消退,在政府、行业协会和上市公司的正确舆论引导下,公众对白羽肉鸡的认知渐趋理性,鸡肉消费走出低谷。2015年底发生在珠三角和长三角的H5N6病例和H7N9病例,并未对家禽行业产生明显的负面影响。

禽流感对鸡价的冲击

需要指出的是,国家对我国自有种鸡品牌的意识和决心越来越强烈,相关企业也正抓紧时间创造自己的祖代鸡品种。目前,圣农集团新培育的自主原祖代鸡SZ901送往国家家禽测定中心进行品种性能测定,圣农集团创始人傅光明表示,未来圣农集团的种鸡将扩大规模,供应全国,乃至世界。

如今,圣农集团原种核心育种场已经培育出11个品系,一个配套系能够生产80万套祖代鸡,可以满足中国市场需求的80%。圣农集团生产经营所需的祖代鸡种源数量已经实现自给自足。