2017年上半年蛋价运行重心远低于往年同期,并在5月份录得近十几年来的历史新低,但下半年的牛市行情也如期而至,运行区间也处于近6年之最。

整体来看,全年蛋价仍维持较强的年度节律性波动,2018年在存栏大概率恢复的预期之下,蛋价继续上行的压力更大,养殖利润或将逐步收窄,需适时调整大方向及应对思路。

第一部分 2017年市场行情回顾

期货行情回顾

2017年第一季度文华鸡蛋指数周K线延续2016年年末的窄幅震荡格局,鸡蛋指数整体位于3350-3700元/500千克区间内震荡整理。

4月份指数有上行意图,涨至前高3800关口后承压回落,最低回撤至3300元附近,但鸡蛋指数整体底部重心不断上移,下半年鸡蛋指数拉开上涨帷幕,涨幅较为可观,最高上行至2015年同期高点。

但伴随着主力01多头合约逐步移仓至5月空头合约,鸡蛋指数出现疲软态势,周K线的短期均线已拐头朝下,并有延续向下发散的意图,中长期均线也从上行的趋势逐渐走平,显现指数的调整迹象。

现货行情回顾

2017年全年蛋价演绎冰火两重天,上半年蛋价运行区间较2016年继续下移,因14-16年度蛋鸡养殖行业的连续盈利,补栏情绪较为积极,产能的不断积压,导致存栏压力的放大。

与此同时,禽流感疫病严重程度远超往年,发病人数也处于近6年之最。

市场的恐慌情绪使得需求减弱,加剧了供需关系的恶化,蛋价跌至十几年来的历史低位,最低跌破2元关口,显著低于蛋鸡养殖的盈亏平衡点。

年中转折点在于端午节后的蛋价的不跌反稳,期货市场一根底部大阳线宣告筑底成功,蛋价也如预期般探底回升,渐入牛市行情。

蛋价最高上探至4.45元/斤,较上半年低点上涨了130.57%,也比2016年年内高点高出7.2%。

蛋价行情反转之快,一方面原因是蛋鸡行业受上半年大幅亏损的影响,雏鸡补栏量也创出历史低位,包括提前淘汰的加剧,产能压力逐渐减弱,另一方面是鸡蛋行业下半年特有的季节性特点。

第二部分 2018年行情展望分析

主要影响因素分析

(一)基本面分析

1.全国在产蛋鸡存栏量探底回升,或将逐步走高。

2017年上半年因蛋价的跳水式下跌,养殖利润亏损加剧,淘鸡鸡龄提前,淘鸡数量加剧,产蛋鸡存栏显著下滑。

年内最低跌至2017年6月份的10.53亿羽,随着端午过后蛋价的逐步抬升,市场淘鸡情绪转为平和,淘汰量减少促使产蛋鸡存栏回升。

但因上半年蛋鸡行业的大幅亏损,5-7月的雏鸡补栏低迷,致使后市开产蛋鸡数量受限,整体在产蛋鸡存栏上行空间受到压制,11月份产蛋鸡新增开产依旧不多。

伴随着温度的降低产蛋率和鸡蛋质量均受到不同程度的影响,淘汰量增加,在产蛋鸡存栏再度减少。

截至2017年11 月,全国在产蛋鸡存栏为11.32亿羽,同比去年减少10.93%。

总体来看,产蛋鸡存栏已开始从低位回升,由于当前蛋价高企,养殖利润可观,养殖户或将维持良好的雏鸡补栏意愿,预计2018年上半年产蛋鸡存栏或逐步走高。

从后备鸡存栏量来看,随着端午节后蛋价的稳步回升,补栏意愿有所恢复,但因上游种鸡场同样亏损严重,商品雏鸡并不能及时供应,直至7月底8月初商品雏鸡的补栏才出现持续的恢复。

根据芝华数据,2017年8月育雏期补栏量7799万只,较7月增加65.90%,同比增加16.19%;9月育雏鸡补栏量8114万只,较8月增加4.04%,同比大幅增加31.51%;10月育雏鸡补栏量8873万只,较9月增加9.36%,同比大幅增加46.91%;11月育雏鸡补栏量9555万只,较10月增加7.68%,同比大幅增加43.63%。

8-11月份雏鸡的巨量补栏,同比去年增加34.28%,使得全国后备鸡存栏快速拉升。

按照蛋鸡的生长规律,这部分雏鸡将在12月份逐步开产,暗示产蛋鸡后市存栏或将随着这批雏鸡的逐步开产而走高。

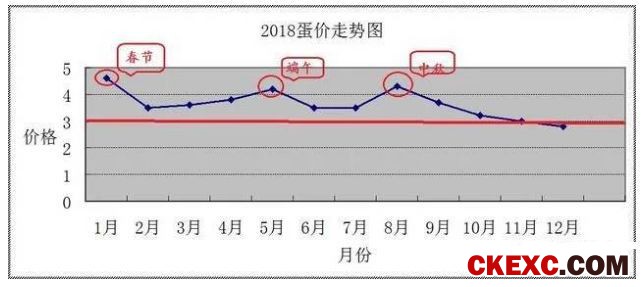

尽管如此,很多养鸡行内人士表示,2018年的行情应该不会太差。

姚玮先生还对2018年蛋价走势做出相关预判,他认为蛋价大概率如下图所示:

他还表示:中秋备货结束后,随着存栏量的不断增长,蛋价将逐步走低,到11月或12月有可能跌破成本价。