观点一

当前市场情况:鸡苗价格低迷,父母代养殖户处于深度亏损状态

16年受上游祖代鸡供给收缩,父母代企业预期后期上游供给将大幅收缩,补栏父母代鸡苗积极性提高,国内父母代鸡苗价格大幅上扬,全国父母代鸡苗价格16年11.93元/套上涨至76.96元/套,目前父母代鸡苗价格已回落至16年1月水平约10元/套。16年商品代鸡苗波动幅度较大,长期在3-4元/羽运行, 16年下半年至今受毛鸡价格低迷影响,农户补栏积极性减弱,商品代鸡苗价格跌幅较大,目前商品代鸡苗价格为0.68元/羽,处于历史低位。父母代养殖企业及祖代养殖户均处于亏损状态,且已持续超过2个季度。

观点二

2016年市场行情判断失误原因分析

16年因全球爆发禽流感和国内祖代鸡引种受限,资本市场到产业一致乐观,产业通过换羽和延迟淘汰等因素增加了行业供给,延迟了产能供给收缩传导时间导致了目前的行业低迷。

16年市场以祖代鸡引种短缺为基础,推演供求关系不平衡,预期价格上涨。由于养殖户对未来行情的普遍看好,养殖场普遍延迟淘汰和换羽,弥补产量缺口,因换羽一次需要2-3个月时间,之后能继续产蛋6-10个月,据我们测算,一般通过一次换羽能增加产能20-30%,并将推演时间延后约6个月。因此16年祖代、父母代的换羽,最终导致了目前父母代存栏居高不下的情况,同时种鸡结构偏老龄化。根据中国畜牧业协会统计数据,16年在产父母代存栏一路不断攀升,至17年4月达到约1600万套,相比近几年低点上升约50%。

观点三

当前时点,为什么推荐?

1、价格反转是高确定性的趋势,拐点临近

从价格反转确定性角度:17年以来商品代鸡苗长期在1元/羽以下,大幅低于成本,父母代养鸡农户均处于亏损状态。行业的亏损一定会推动行业淘汰,减少供给,价格反转是高确定性的趋势。

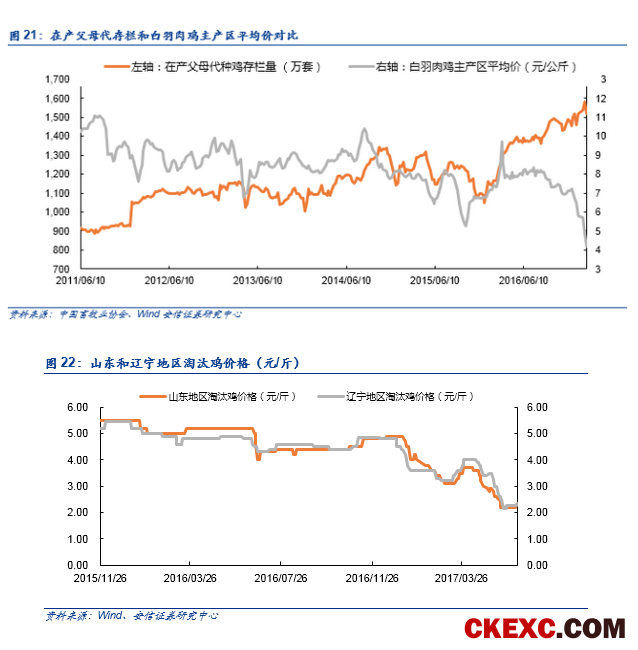

从反转时点来看:父母代销量从16年9月起大幅下降,已连续9个月低于80万套,回到09-10年水平,我们认为父母代销量已开始反应出15年以来引种大幅下降的供给收缩。

同时,根据中国畜牧业协会数据和我们草根调研情况来看,5月份在产父母代存栏首次出现下降,反映出父母代销量下降已传导至父母代存栏。同时,根据父母代销量以及白羽肉鸡两大主产区(山东和辽宁)淘汰肉鸡价格持续下跌走势来看,淘汰数量逐渐变大,未来存栏量有望持续减少。我们判断本轮父母代存栏的下降还将继续延续下去,在产父母代存栏是商品代肉鸡的供给来源,存栏的下降即预示着毛鸡价格上涨在即。在产父母代存栏可以同时过滤掉祖代换羽因素和父母代换羽因素,是直接的前瞻指标。在产父母代存栏下降到毛鸡价格上涨需要约2个月时间,禽链反转拐点渐近!

2、祖代鸡引种量预计15-17年大幅下滑,奠定长周期基础

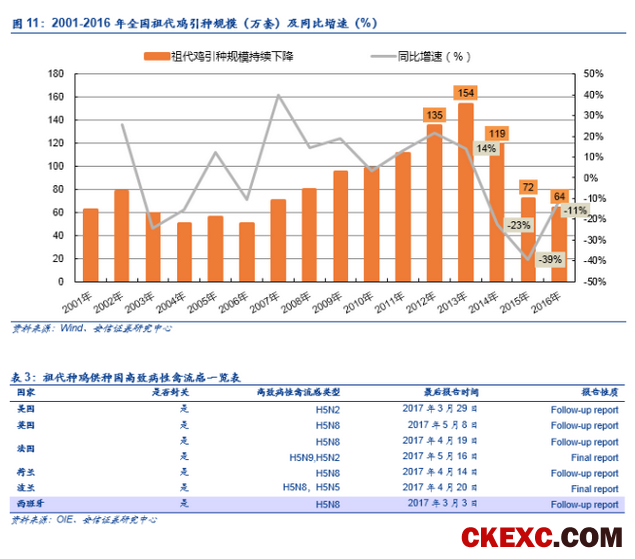

我国白羽肉鸡祖代产能由国外引种,引种国禽流感是导致引种量减少的根本原因。15年至今,美国、法国、英国、西班牙相继封关。从14年开始引种量持续减少,15年引种约70万套,与14年的119万套相比下降40%,16年全年引种量64万套,同比下降8.57%,创十年新低。到目前为止17年能供种的仅剩新西兰,根据卓创资讯预计,新西兰供种能力在45-50万套之间。参考禽链周期上一轮周期(10-11年,同样存在换羽因素),08-10年引种量分别为78、97、97万套,15年以来引种量连续大幅下降奠定了长周期基础。

投资建议

周期反转,板块标的均受益。首推民和股份、圣农发展、益生股份,其次禾丰牧业、仙坛股份;

风险提示

禽价上涨不达预期,禽流感疾病风险

正 文

内容目录:

1. 全球禽产业趋势

2. 高产业化养殖业

2.1 以白羽肉鸡为主的食用肉鸡结构

2.2 国产品种:黄羽肉鸡

2.3 进口品种:白羽肉鸡

2.4 全球祖代鸡产能集中

2.5 受国际禽流感影响,国内祖代鸡引种量持续下滑

2.6 引种短缺,祖代鸡存栏低位徘徊

3. 16-17年市场特点:鸡苗和终端价格低迷

3.1 鸡苗价格低迷

3.2 终端价格持续走低

4. 2016年市场行情判断失误原因分析

4.1 禽流感引起的引种减少预期,换羽等因素延迟传导时间

4.2 种鸡存栏量历史高位

5. 毛鸡价格低迷,产业处于底部,景气向上是高确定性的趋势

5.1 毛鸡价格趋势判断

5.2 价格上涨空间判断

6. 投资建议

7. 风险提示

1. 全球禽产业趋势

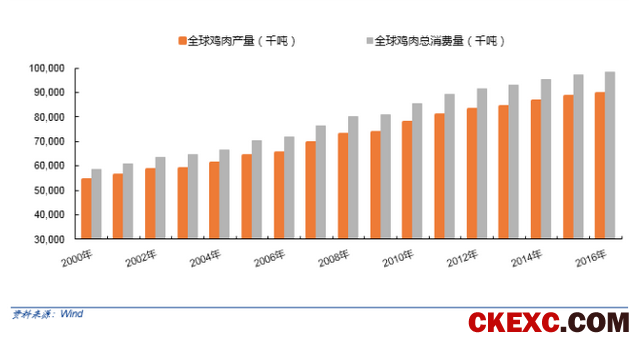

近年来,鸡肉产量、销量呈快速上升趋势。根据美国农业部统计数据,世界鸡肉生产量保持稳定增长,从2000年的5422.0万吨,增长到2016年的8954.8万吨,年均复合增长率为4.07%。世界鸡肉消费量从2000年的5849.4万吨,增长到2016年的9843.1万吨,年均复合增长率达4.27%。

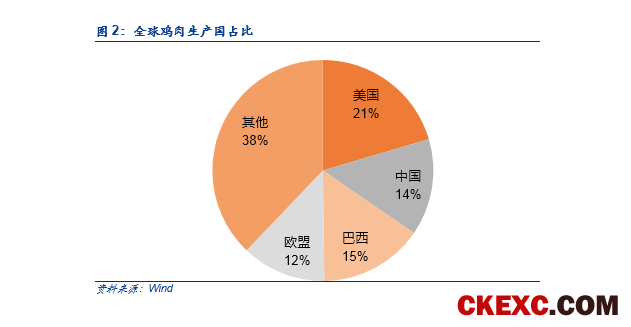

从地区分布上看,世界前三大鸡肉生产国家为美国、中国和巴西。美国为世界鸡肉第一大生产国。根据美国农业部数据统计,2016年,美国鸡肉生产量达1828.3万吨,占全球鸡肉生产量的20.41%;中国鸡肉生产量达1270.0万吨,占全球鸡肉生产量的14.18%;巴西鸡肉生产量达1360.5万吨,占全球鸡肉生产量的15。

1.1. 国内鸡肉类消费水平快速增长,空间巨大

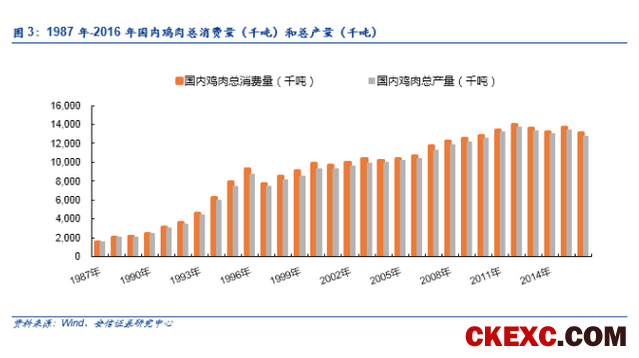

近10年,我国鸡肉年产量及消费量持续增长,2013年以来受疫情、中央八项规定等因素的影响,鸡肉年产销量略有下降,但始终保持在1,300万吨以上的水平。鸡肉产量从2006年的1035.0万吨增长至2016年的1270.0万吨;鸡肉消费量从2006年的1069.3万吨增长至2016年的1311.0万吨。

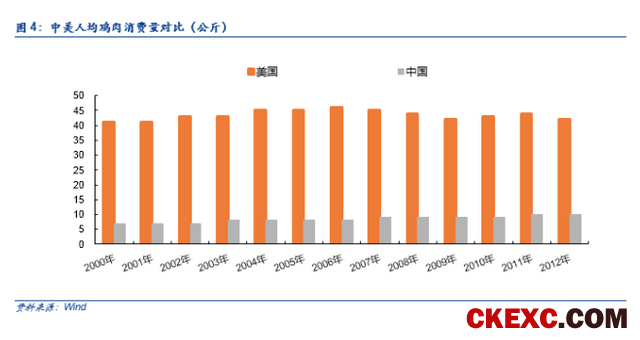

中国人均鸡肉消费量为每年10公斤,相比美国的人均43公斤处于较低水平。未来如果中国达到美国消费水平的50%,即21公斤左右,国内鸡肉总消费量将增长一倍达到2600万吨,行业增长空间巨大。

2. 高产业化养殖业

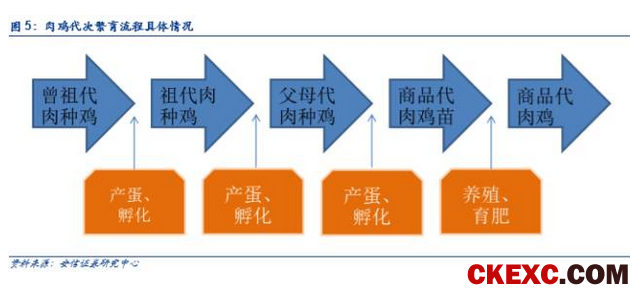

肉鸡养殖业以它本身一直固有的高效率、低成本等优势,成为了中国畜牧业领域中产业化程度最高的行业,从繁育角度来看,肉鸡产业是一个由若干密切相关的以纵向血缘关系为纽带的多元的代际畜禽产业,从曾祖代肉种鸡、祖代肉种鸡、父母代肉种鸡、商品代肉鸡到鸡肉产品是一个完整、系统的代次繁育流程。

目前在我国的肉鸡良种繁育体系中,祖代肉种鸡繁育处于最高的层次。祖代肉种鸡繁育养殖作为起始环节,其主要产品是父母代肉种鸡,再之后连接的产业链是商品肉鸡饲养、最后环节是屠宰、鸡肉食品加工等。父母代肉种鸡目前在产业链中处于承上启下的中间环节。我国各祖代肉种鸡养殖企业主要从国外公司引进祖代肉种鸡雏鸡,繁育父母代肉种鸡雏鸡出售给下游父母代肉种鸡养殖企业,父母代肉种鸡产蛋孵化出商品雏鸡销售给养殖户,商品肉鸡经屠宰加工后成为鸡肉产品。因此国内目前主要依靠进口祖代肉种鸡以生产父母代肉种鸡并进而满足下游整个环节对肉鸡产品的需求。

2.1. 以白羽肉鸡为主的食用肉鸡结构

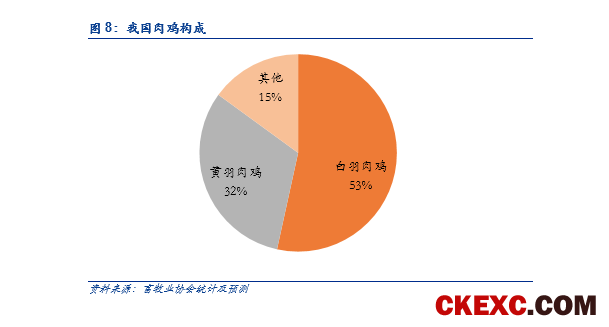

在我国,肉鸡包括黄羽肉鸡、白羽肉鸡、肉杂鸡和淘汰蛋肉鸡。其中以黄羽肉鸡和白羽肉鸡为主。黄羽肉鸡是含有地方鸡种血统的本土品种,通常有比较强的地域特征,价格较白羽肉鸡偏高。黄羽肉鸡养殖企业主要面临区域性竞争,而白羽肉鸡则全部为进口品种,价格较低,养殖企业面临国际市场的竞争。

在我国,肉鸡包括白羽肉鸡、黄羽肉鸡、肉杂鸡(817系列)和淘汰蛋肉鸡。肉鸡产量以白羽肉鸡和黄羽肉鸡为主。根据畜牧业协会统计及预测,2016年,白羽肉鸡出栏约45亿只,产量758万吨,占比53%,黄羽肉鸡出栏39.2亿只,产量448万吨,占比32%。白羽肉鸡因其生长速度快、饲料转化率较高、产肉量多,适合工业规模化生产,因此产量占比较高。

2.2. 国产品种:黄羽肉鸡

黄羽肉鸡是由我国优良的地方品种杂交培育而成的优质肉鸡品类,国产率近100%。黄羽肉鸡主要是由我国地方有色羽鸡种与引进肉鸡品种杂交选育而成,体重较白羽肉鸡小,适合活鸡销售和整只加工。

黄羽肉鸡因受以下四个因素的限制,只能作为白羽肉鸡的补充:

一、饲养方式以散养为主,耗料多、生长慢,规模化程度低且占地多,导致其生产成本高,在价格上不具备优势;

二、受生产和消费区域的限制,黄羽肉鸡生产和消费集中在长江流域及其以南地区;

三、受产品销售的限制,黄羽肉鸡以活鸡上市为主,难以进入超市等主流销售市场;

四、产品加工依赖传统加工方式,很难进行工厂化生产。

2.3. 进口品种:白羽肉鸡

作为进口品种,白羽肉鸡属于快大型肉鸡,毛色多为白色。与黄羽肉鸡相比,其特点是生长速度快、饲料转化率较高、产肉量多,适合工业规模化生产。

通过多年的不断摸索和学习国外肉鸡养殖的经验,目前国内已熟练掌握了包括肉种鸡及商品鸡的平养和笼养等饲养技术、孵化技术、饲料营养和饲料产品加工技术、疾病预防与控制、生物安全措施等肉鸡养殖环节所必需的技术,但在白羽曾祖代种鸡、祖代种鸡等的育种技术方面目前仍依赖于国外各大育种公司,国内所用的大部分祖代肉种鸡仍需从国外进口,因此在祖代内种鸡供应等方面对国外企业存在一定的依赖。

我国引种的白羽肉鸡主要品种包括艾拔益加(AA+)、罗斯308、科宝(Cobb)。根据中国禽业发展报告(2014年度)统计,2014年,AA+引进了51.76万套,占全部引进量的43.83%;罗斯308引进了47.42万套,占全部引进量的40.16%。白羽肉鸡是我国肉鸡产品重要组成部分,也是肉鸡屠宰加工企业的主要原料。

我国白羽肉鸡祖代种鸡养殖企业从国外引进祖代肉种鸡苗后,繁育父母代肉种鸡苗出售给父母代肉种鸡养殖企业,父母代肉种鸡产蛋孵化出商品代雏鸡销售给代养户,商品代肉鸡经屠宰加工后成为鸡肉产品。白羽肉鸡的目标客户主要是肯德基、麦当劳等快餐消费及分割产品出口。

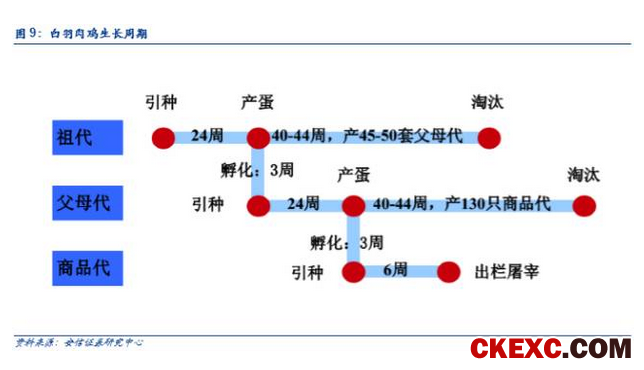

2.3.1. 周期快,产出大

中国对祖代肉种鸡的引进量绝对值并不大,但由于种鸡的繁殖扩大作用,最终的产品数量是惊人的。按照肉鸡生产的一般标准,每1 套祖代肉种鸡可生产50 套父母代肉种鸡,每套父母代肉种鸡可生产130 只商品肉鸡,每只商品肉鸡在45 天内可长成重达2.8 千克的成品肉鸡,成品肉鸡的屠宰率约为85%,据此计算,一套祖代肉种鸡最终可以提供约15.5 吨的鸡肉产品。

2.4. 全球祖代鸡产能集中

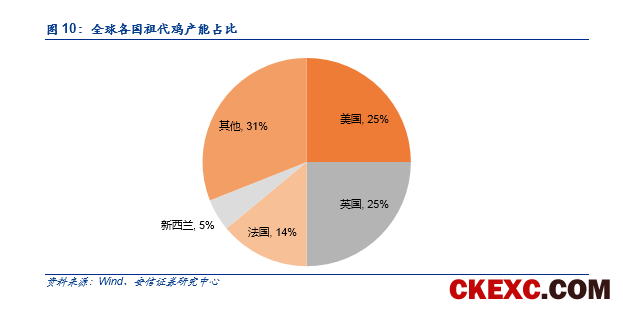

2016年,全球祖代鸡产能约700万套,整个行业的集中度较高,企业层面,德国EW集团的安伟捷、美国泰森集团的科宝、法国克里莫集团的哈伯德三家育种巨头产能分别为350万套、280万套和50万套,瓜分全球97%的市场份额。

国家层面,产能向发达国家集中,主要祖代鸡生产国美国、英国、法国等均为发达国家,三国产能合计占比约 65%。

2.5. 受国际禽流感影响,国内祖代鸡引种量持续下滑

禽流感是导致引种量减少的根本原因,2015年至今,美国、法国、英国相继封关,新西兰、西班牙成为我国祖代种鸡主要引种国家,而据OIE网站消息,今年2月23日,,西班牙加泰罗尼亚一座养鸭场爆发H5N8高致病性禽流感,发病肉鸭723只,死亡723只,销毁17077只,这波禽流感疫情已影响了整个欧洲的家禽。2月27日,我国质检总局在更新的《禁止从动物疫病流行国家地区输入的动物及其产品一览表》中已加入禁止从西班牙进口禽类。

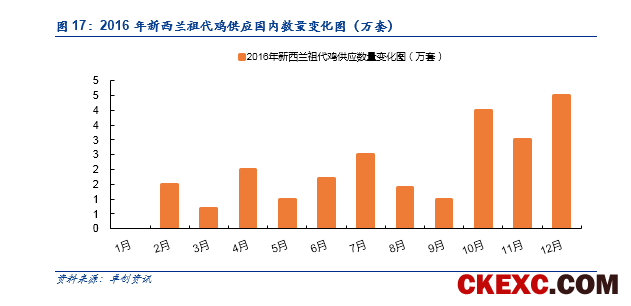

从2014年开始祖代种鸡引种量持续减少, 2016年全年引种量为64万套,同比降幅为8.57%,与2014年的119万套相比降幅可达43.86%,创下十年新低。到目前为止2017年能供种的仅剩新西兰,根据卓创资讯推测,新西兰供种能力在45-50万套之间。

2.6. 引种短缺,祖代鸡存栏低位徘徊

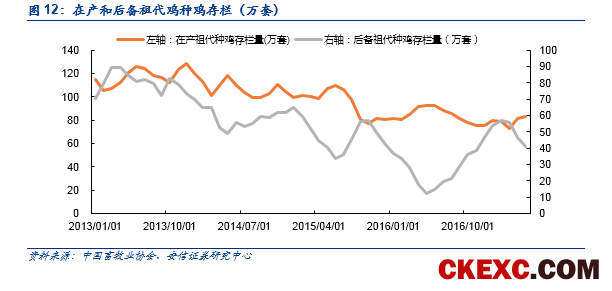

国内祖代鸡引种长时间不复关,导致了在产祖代鸡存栏量下降至3 年以来的低位,并且后备祖代存栏也处于3 年来的低点。截止17 年5月底,在产祖代鸡存栏量83.4万套,后备祖代鸡存栏量41.27 万套。

3. 16-17年市场特点:鸡苗和终端价格低迷

3.1. 鸡苗价格低迷

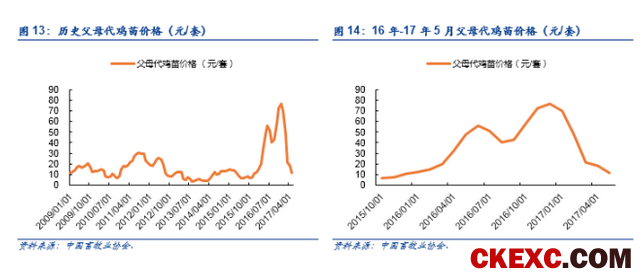

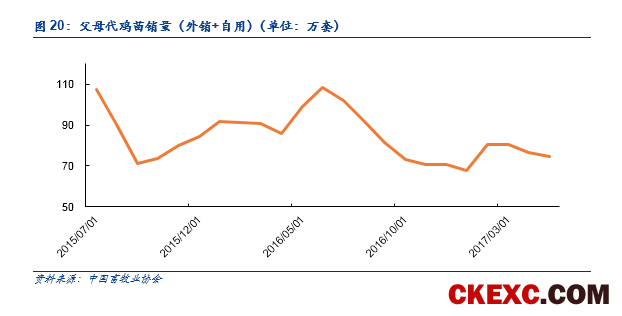

上游祖代鸡供给收缩后,下游养殖户积极性提高,加速了国内父母代鸡苗销售量和价格的上扬,全国父母代鸡苗价格从16年年初的11.93元/套上涨至16年12月的76.96元/套,16年平均价格达到43.85元/套, 是14-15年的平均水平9.82元/套的4.46倍。截止17年5月底,父母代鸡苗价格已回落至16年1月水平12.03元/套 。

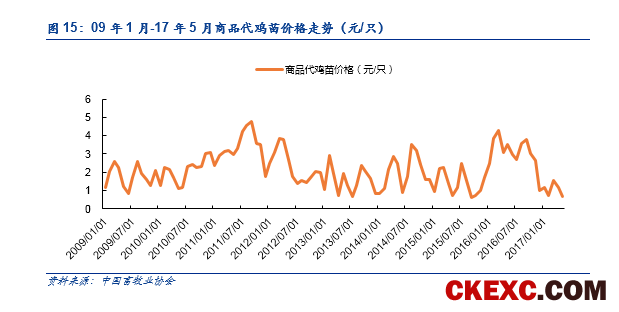

16年全年父母代鸡苗波动幅度较大,长期在3-4元/羽运行,16年下半年以来价格跌幅较大,截止5月底,商品代鸡苗价格为0.68元/羽,处于历史低位。

3.2. 终端价格持续走低

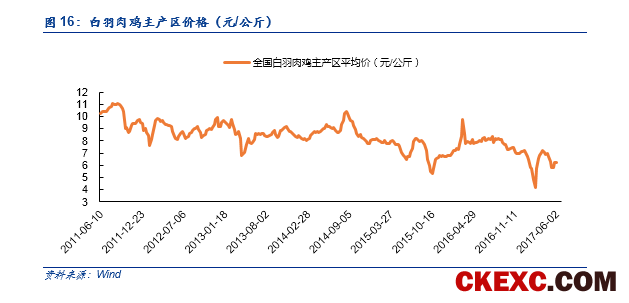

受禽流感市场需求萎靡和父母代存栏较大影响,白羽肉鸡产能持续高位运行,价格处于历史低位6.19元/公斤。

4. 2016年市场行情判断失误原因分析

4.1. 禽流感引起的引种减少预期,换羽等因素延迟传导时间

16年市场以祖代鸡引种短缺为基础,推演供求关系不平衡,预期价格上涨。16年因全球爆发禽流感和国内祖代鸡引种受限,资本市场到产业一致乐观,产业通过换羽和延迟淘汰等因素增加了行业供给,导致了目前的行业低迷。

4.2. 种鸡存栏量历史高位

16年由于养殖户对未来行情的普遍看好,养殖场延迟淘汰和换羽:首先,15年父母代种鸡养殖场普遍在40周提前淘汰,而16年延迟到60-70周淘汰;其次,16年祖代鸡养殖场和父母代种鸡养殖场普遍采取养殖换羽措施,弥补产量缺口,因换羽一次需要2-3个月时间,因此产能增加并向后延迟约半年时间最终导致了存栏居高不下的情况,同时种鸡结构偏老龄化。

其中禽链价格的判断失误,重要的影响因素是白羽肉鸡存在换羽这一变量。换羽的主要作用是延长种鸡的产蛋周期。经过2-3个月的换羽,虽然种鸡的产蛋效率有所下降,但是整个产蛋周期却因此延长,给商品代供给带来极大的弹性。最极端情况,祖代鸡在60周正常淘汰之前进行换羽,经过12周,产蛋周期再增加30周。这就意味着这只祖代种鸡其存栏周期从60周增加到了102周,产蛋期从36周延长到66周。

5. 毛鸡价格低迷,产业处于底部,景气向上是高确定性的趋势

16年毛鸡价格以3~4元/斤波动为主,商品代鸡苗长期低于1元/羽,在当前这个时点,行业景气处于历史低位,养鸡农户均处于亏损状态。 对于一个充分市场化、进出门槛低的行业,行业亏损是不可能一直持续的,换句话说,行业的亏损一定会推动行业加速淘汰,减少供给,行业景气趋势向上是大概率的,甚至可以说是基本确定性的趋势。

从周期角度判断,可以说目前是行业重新去产能的又一新阶段,是周期股底部的又一机会。

5.1. 毛鸡价格趋势判断

白羽肉鸡行业的特殊性在于,它可以通过换羽等方式增加产能,当前阶段,从趋势上判断,在2016年换羽的基础上,种鸡结构偏向老龄化,持续换羽的难度是加大的,可能通过换羽的方式增加产能的力度是减少的。

毛鸡价格上涨的判断因素:

1)长期-引种数量和预期:作为大趋势的判断和参考。

禽链从祖代鸡到毛鸡传导有确定性的时间(17-19个月)、量传导规律,因此,我们根据祖代鸡引种推测出未来1-2年禽链量的变化。目前引种国初新西兰都发生了禽流感。假设17年下半年从新西兰引种,目前新西兰的安伟杰和科宝,年供应能力为30W套和15-20W。根据卓创资讯统计判断17年祖代鸡产能(包含引种及国内自繁)在40-50W套之间,低于16年的64万套。

2)中期-父母代鸡苗销量:父母代鸡苗销量统计较为准确,且可以过滤掉祖代换羽因素,推演未来毛鸡价格上涨时点。

父母代销量-在产父母代(时长6个月)-鸡苗(21天)-毛鸡(42天),即从父母代鸡苗销量减少到毛鸡价格上涨需要约8个月,本轮父母代鸡苗销量快速下降大致从16年8、9月份开始,即17年6月份可能毛鸡价格上涨的启动时点。不过从父母代销量推演,未考虑在产父母代的换羽因素,如果在产父母代大量换羽,则价格的推演要相应后推约6个月。

3)短期-在产父母代存栏指标:在产父母代是商品代肉鸡的供给来源,存栏的下降即预示着毛鸡价格上涨在即。在产父母代存栏可以同时过滤掉祖代换羽因素和父母代换羽因素,是直接的前瞻指标,不足之处在于在产父母代企业数量较多,统计数据的准确性要弱一些。

在产父母代-鸡苗(21天)-毛鸡(42天),即从在产父母代存栏下降到毛鸡价格上涨需要约2个月时间。根据中国畜牧业协会数据和我们草根调研情况来看,5月份在产父母代鸡存栏首次出现下降,同时,根据白羽肉鸡两大主产区,山东和辽宁的淘汰肉鸡价格持续下跌走势来看,淘汰数量逐渐变大,未来存栏量有望持续减少。因此我们判断本轮父母代存栏的下降预计短期内还将继续延续下去,禽链反转即将来临!

5.2. 价格上涨空间判断

基于对产业趋势的理解,我们认为价格上涨是高确定性的,结合本轮周期的供求关系,考虑边际变化情况,以历史作为参考。

从本轮的情况来看,在目前的形式下,17年引种预计不足50万套,引种收缩的程度是史无前例的。需求端:因经济、H7N9因素,本轮较弱。

1)父母代鸡苗价格:16年波动区间20-100元/套,上一轮周期11年波动区间在5-50元/套。经过16年的疯狂,补栏预计理性,父母代的补栏预计难超16年,预计后期波动区间不会超过16年。

2)商品代鸡苗价格:16年波动区间1-5元/羽,上一轮11年波动区间在1-5元/羽,预计17年波动区间可能维持在1-5元/羽。

3)毛鸡价格:16年波动区间3-4.5元/斤,上一轮波动区间在4-6元/斤,预计17年波动区间类似于上一轮周期。

6. 投资建议

建议配置禽产业链的板块性投资机会:首推民和股份、圣农发展、益生股份,其次禾丰牧业、仙坛股份;

7. 风险提示

禽价上涨不达预期,禽流感疾病风险