4月28日,温氏集团发布整体上市方案,根据该方案,广东温氏食品集团股份有限公司拟以换股吸收合并大华农的方式,实现整体上市。重组报告书显示,本次吸收合并完成后,温氏集团内各企业也将通过本次吸收合并整体上市充分实现资源共享和业务整合,打通畜牧养殖和配套产业之间的产业链。

换股比例确定为1:0.8178

方案显示,以大华农股本总数534,888,261股计算,温氏集团因本次吸收合并将发行A股股票437,431,620股。由于本次吸收合并前大华农曾授予其激励对象的5,340,000 份股票期权已满足第一期行权条件,但尚余4,451,739股尚未行权,若该等股票期权全部行权,则温氏集团因本次吸收合并将发行A股股票441,072,252股。因此,本次发行股份数量为不低于437,431,620股且不超过441,072,252 股。

大华农换股价格为13.33元/股,以决议公告日交易均价8.33元/股为基准,溢价60.00%。换股比例为1:0.8178,即每1股大华农股份,可换取0.8178股温氏集团股份。

换股吸收合并完成后,大华农的法人资格将被注销,温氏集团作为存续公司将承继及承接大华农的全部资产、负债、业务人员、合同及其他一切权利及义务。

本次吸收合并双方的控股股东及实际控制人均为温氏家族,本次吸收合并后,存续公司的控制权未发生变更。

如果大华农部分股东对该换股方式持有异议,可行使现金选择权。公告显示,欲行使现金选择权的、有异议的大华农股东,可以就其有效申报的每1股大华农股份,在现金选择权实施日,按照10.62元/股的价格,全部或部分申报行使现金选择权。

每股收益暴增

根据方案,吸收合并后2014年净利润增至27亿,每股收益暴增266.7%。

吸收合并前,大华农2014年的总资产为23.9亿元,营业收入为10.18亿元,归属于母公司股东的净利润为1.10亿元,而此次吸收合并之后,新的上市公司的总资产增至276.85亿元,营业收入可以达到387.23亿元,净利润可以提高至29.39亿元,上市公司年的每股收益也将从原来的0.21元大幅提高至0.77元,暴增266.7%。

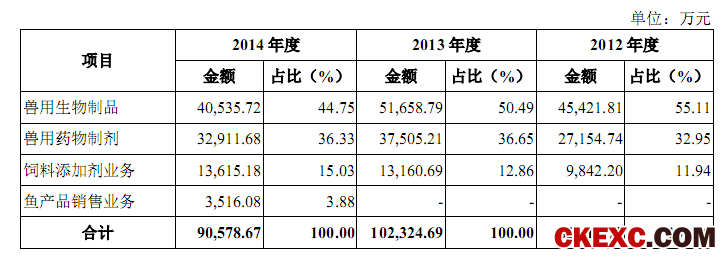

大华农主要产品及业务情况

大华农是一家集研发、生产和销售为一体的大型动物保健品制造企业,主要产品为兽用生物制品、兽用药物制剂、饲料添加剂,同时辅以深海养殖产业等拓展业务。大华农于 2011年3月8日在深圳证券交易所创业板挂牌上市,是广东省兽药行业第一家上市公司。 报告期内,大华农的兽用生物制品、兽用药物制剂、饲料添加剂业务收入合计占主营业务收入的比例为 95%以上。公司的主营业务收入情况如下表所示:

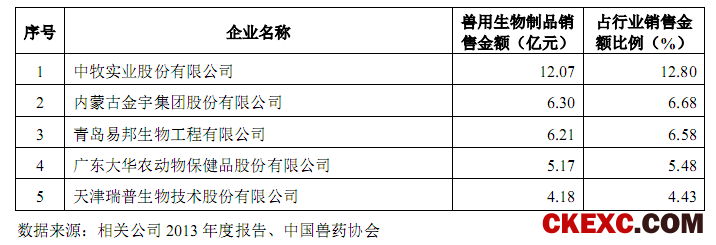

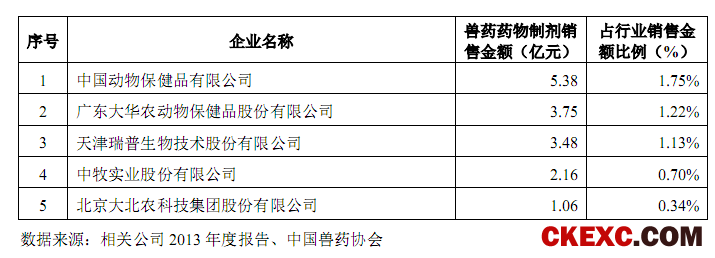

按年销额计算的2013年度我国兽药药物制剂市场份额排名前五的企业如下表所示:

温氏集团的竞争地位

1、竞争地位及市场占有率

温氏集团是一家拥有30多年创业历史的大型畜牧企业,已经建立了包括饲料生产、种鸡及种猪繁育、商品肉鸡及肉猪养殖销售、疫病防治和技术研发等在内的一体化经营模式,产业链不断延伸和完善。公司逐步发展成为全国规模最大的肉鸡养殖企业、全国规模最大的种猪育种和肉猪养殖企业,同时也是全国规模最大的黄羽肉鸡产业化供应基地和国家肉鸡 HACCP生产示范基地,国家瘦肉型猪生产技术示范基地、无公害肉猪生产基地和国家瘦肉型猪良种工程示范基地。截至2014年12月31日,公司已将“温氏模式”复制至全国23 个省(直辖市和自治区),成为拥有 166家下属控股企业及 5万多户合作农户的畜禽养殖龙头企业。

公司养殖业务具体分布情况如下图所示:

2、近三年变化情况及未来趋势

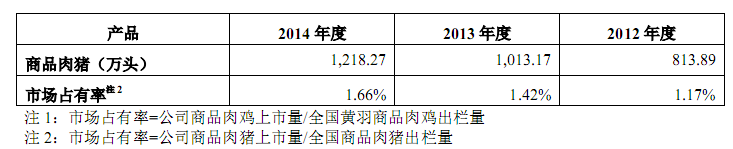

近三年,公司商品肉鸡和商品肉猪上市量及市场占有率如下表所示:

最近三年,在产品价格大幅波动的情况下,公司市场占有率在行业中占据明显优势地位。公司黄羽商品肉鸡市场份额基本保持稳定,

未来,公司将继续凭借独特的“温氏模式”,不断强化与完善育种体系、疫病防治体系,提高养殖技术水平和养殖管理水平,扩大畜禽养殖规模,扩展销售市场,进一步提高市场占有率。

对于肉鸡养殖业务,公司将以效益优先为总目标,贴近市场需求,适度调控增长规模,优化各大区域产量和品种结构比例,以使得公司市场份额保持稳定。对于肉猪养猪业务,公司将大力协调各区域的快速发展,全面提升生产指标和养殖效率。并且,加快在华中、西北、东北等地区的布局与建设力度,市场份额将有望持续提升。

3、发行人主要竞争对手情况

报告期内,公司主要的肉鸡产品为商品代黄羽肉鸡。肉鸡养殖行业市场集中度不高,以中小企业为主。行业内规模较大的企业大多拥有从饲料生产、种鸡繁育,到商品肉鸡养殖的全产业链。

我国肉鸡养殖行业的主要企业有温氏集团、正大集团、大成集团、圣农发展、常州立华等,产品分为黄羽肉鸡或白羽肉鸡,主要分布于广东、安徽、山东、福建、江苏等。

地区。其中,温氏集团和常州立华从事黄羽肉鸡养殖;其余上述企业均主要从事白羽肉鸡养殖。上述企业所采用的经营模式各不相同。目前,虽然养殖行业大规模企业的具体规模暂时没有权威性的第三方统计,但行业内公认温氏集团在商品肉鸡养殖规模及出栏量等多个方面为行业第一。

报告期内,公司主要的肉猪产品为商品肉猪。目前,我国肉猪养殖行业集中度较低,单一企业商品肉猪出栏量占全国总量的比例较低,散养户数量较大。行业内规模较大的企业大多拥有从饲料生产、种猪繁育,到商品肉猪养殖的全产业链。各企业在各自主要经营的地区具有区域优势,具有全国性优势的大企业较少。目前,我国商品肉猪市场容量仍然巨大,因此规模企业之间的市场竞争并不激烈,主要的竞争体现在种猪培育、成本控制、疫病防治、产品质量与食品安全等。此外,散养户由于成本较高、质量较低、收益波动性较大等原因,正在被迫陆续退出市场。

我国肉猪养殖行业的主要企业有温氏集团、河南牧原、雏鹰农牧、正邦科技等,主要分布于广东、河南、江西等地区。上述企业所采用的经营模式各不相同。目前,肉猪养殖行业大规模企业的具体规模没有权威性的第三方统计,行业内公认温氏集团在商品肉猪养殖规模及出栏量等多个方面为行业第一。2014 年度,公司肉猪出栏量占全国市场份额 1.66%。